2019年世界经济增速持续下滑,国际贸易与投资增长表现不佳,皮革行业发展的外部环境十分严峻。从国内生产来看,2019年我国规模以上轻革产量5.74亿平方米,皮革产业集群主要分布在福建、四川、河北、广东、山东、浙江等地区。从皮革价格指数来看,近年来皮革价格总体呈现下行趋势,指数低于100点,2020年8月底为75.43点。从行业运行情况来看,行业销售收入有所下滑,2019年为10981.99亿元。总体来看,行业经济运行下行压力明显增大,加快推动高质量发展,保持产业健康可持续发展,提升抗风险能力任务紧迫。

产量5.74亿平方米,主要分布在河北、福建、四川、山东等地

从生产来看,2019年我国规模以上轻革产量5.74亿平方米,河北省产量最大,占比高达33.6%。下游制品行业中,规模以上毛皮服装产量上扬,规模以上皮革鞋靴企业产量微增,皮革服装产量下滑。2019年,我国规模以上毛皮服装企业产量477.7万件,同比增长22.82%;规模以上皮面皮鞋企业产量39.47亿双,同比增长1.79%;规模以上皮革服装企业产量6566.23万件,同比下降9.22%。

从产业区域分布情况来看,中国皮革产量主要集中在福建、四川、河北、广东、山东、浙江等地区。近几年,我国制革企业逐渐从大中城市向小城市、乡镇转移,70%的企业集中在沿海一带,如福建、浙江、广东等省份,但以小型企业为主体,形成规模的大型企业较少,生产集中度较低。

经过调整优化结构,我国皮革产业集群快速发展,已初步形成上中下游产品相互配套、专业化强、分工明确、特色突出、对拉动当地经济起着举足轻重作用的产业集群地区。空间布局上东部和中西部协调发展,推动产业有序专业和有效承接。四川、河北、山东等地凭借劳动力与皮源优势,承接产业梯度转移,在新技术、新平台上实现新跨越,走转移与转型结合、提升与扩张共进的新型产业化发展之路。

价格总体下行,指数低于100点

从皮革价格指数情况来看,2015-2020年8月,皮革价格总体呈下降趋势。2015年初,价格指数在114.96点,2015年2月底达到近年峰值119.35,2018年后价格指数下降至100个点以下,2019下半年小幅波动回升,但仍低于100。截至2020年8月底,皮革价格指数为75.43。

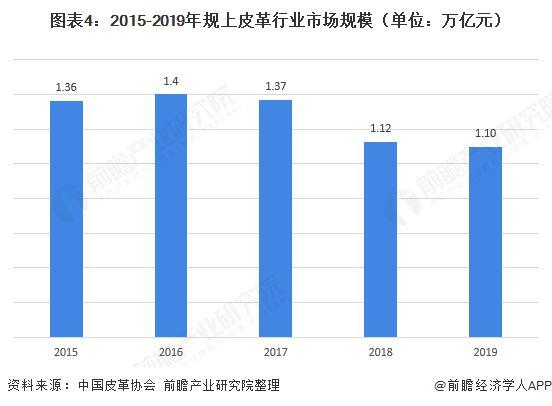

销售收入下滑,行业稳中承压

总体来看,2015-2019年,规上皮革行业销售收入波动下降。2019年,规模以上皮革主体行业(制鞋、箱包、制革、皮革服装、毛皮及制品)实现销售收入10981.99亿元,同比下降0.87%,全年走势呈现高开低走的特点。

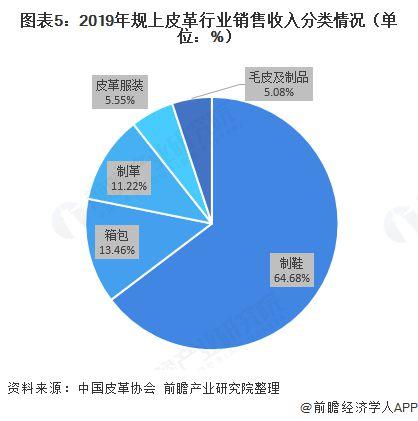

2019年,规模以上皮革主体行业中,规上鞋企销售收入6818.32亿元,同比增长2.05%;规上箱包企业销售收入1419.05亿元,同比下降1.66%;规上制革企业销售收入1182.63亿元,同比下降13.14%;规上皮革服装行业企业销售收入585.11亿元,同比增长6.43%;规上毛皮及制品企业销售收入536.01亿元,同比增长1.55%。规上皮革主体行业利润总额658.37亿元,同比下降1.96%。

整体来看,行业运行虽然整体较为平稳,规上鞋企、皮革服装、毛皮及制品企业销售收入同比小幅增长,但是行业规上企业销售收入和利润总额双降,箱包、制革等子行业规上企业销售收入下滑,特别是制革行业下滑较为明显,行业下行压力明显增大。

更多数据来请参考前瞻产业研究院《中国皮革鞣制加工行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(来源:前瞻网)

来源: 中国纺织经济信息网

相关资讯

- 崔忠付主持召开2024年第一季度团体标准化工作会议

- 前四名都在中国!2023世界一流学科纺织专业排名发布

- 领跑涡流纺行业“黄金赛道”,喷气涡流纺行业分会在盛泽成立

- 中国轻纺城:超3600亿元!“四重奏”唱响2023年高质量发展主旋律

- 这个集群表现突出!汕头纺服产业再向集群化、高端化、国际化挺进

- 地方两会|盛泽提出:加快建设世界级高端丝绸纺织产业创新集群

- 坚韧2023·突破2024|陈大鹏:压力与困难中显韧性

- “消费降级”真的恐怖如斯吗?

- 经济运行总体平稳 新动能较快回升 ——2023年11月份制造业PMI分析

- 国家数据局局长刘烈宏首论数据基础设施(附全文)

- 为世界经济增长注入新动能 ——第二届全球数字贸易博览会取得丰硕成果

- 贺登才:以新质生产力助力数字物流创新发展

资讯排行

- 中国轻纺城:超3600亿元!“四重奏”唱响2023年高质量发展主旋律

- 深圳市汇川技术股份有限公司织造行业总经理齐志远:让更多年轻人爱上纺织

- 中国现代内衣之父——安莉芳集团创始人郑敏泰

- 纺织企业降低“碳排放”,尤尼吉可、帝人、东洋纺等这些日本企业的经验可以借鉴

- 领跑涡流纺行业“黄金赛道”,喷气涡流纺行业分会在盛泽成立

- “消费降级”真的恐怖如斯吗?

- 蔡进赴陕西省物流与采购联合会调研交流

- BRICS+金砖国家时尚峰会加强全球时尚联系

- 何黎明出席河北省物流与采购联合会第七届会员代表大会暨第七届理事会第一次会议

- 中国纺联会长孙瑞哲:稳中求进谋发展,固本兴新创未来

- 坚韧2023·突破2024|陈大鹏:压力与困难中显韧性

- 全国39个铁路物流中心全部挂牌成立

- 绿色贸易成国际社会关注焦点 中国绿色贸易发展成效明显

- 滨子是懂时尚的!2024第十届哈尔滨国际时装周盛装启幕

- 喜讯!北自科技成功登陆上交所主板